- KESULITAN-KESULITAN ANALISIS STRATEGI BISNIS INTERNASIONAL DENGAN STRATEGI DASAR UNTUK PENGUMPULAN INFORMASI

- Ø Analisis Strategi Bisnis Internasional

Analisis dan penilaian keuangan internasional ditandai dengan

banyaknya kontradiksi. Disatu sisi, begitu cepatnya proses harmonisasi

standar akuntansi telah mengarah pada semakin meningkatnya daya banding

informasi keuangan di seluruh dunia.

Analisis strategi bisnis merupakan langkah penting pertama dalam

analisis laporan keuangan. Analisis ini memberikan pemahaman kualitatif

atas perusahaan dan para pesaingnya terkait dengan lingkungan

ekonominya. Dengan mengidentifikasi faktor pendorong laba dan resiko

usaha yang utama, analisis strategi bisnis atau usaha akan membantu para

analis untuk membuat peramalan yang realistis.

Kesulitan-kesulitan analisis strategi bisnis internasional:

a. Ketersediaan informasi

Analisis strategi usaha sulit dilakukan khususnya di beberapa Negara

karena kurang andalnya informasi mengenai perkembangan makro ekonomi.

Memperoleh informasi mengenai industry juga sukar dilakukan di banyak

Negara dan jumlah serta kualitas informasi perusahaan sangat

berbeda-beda. Ketersediaan informasi khusus mengenai perusahaan sangat

rendah di Negara berkembang. Akhir-akhir ini banyak perusahaan besar

yang melakukan pencatatan dan memperoleh modal di pasar luar negeri

telah memperluas pengungkapan mereka dan secara suka rela beralih ke

prinsip akuntansi yang diakui secara global seperti standar pelaporan

keuangan internasional.

b. Rekomendasi untuk melakukan analisis

Keterbatasan data membuat upaya untuk melakukan analisis strategi

usaha dengan menggunakan metode riset tradisional menjadi sukar

dilakukan. Seringkali sering dilakukan perjalanan untuk mempelajari

iklim bisnis setempat dan bagaimanan industry dan perusahaan

sesungguhnya beroperasi, khususnya di Negara-negara pasar berkembang.

- LANGKAH-LANGKAH ANALISIS AKUNTANSI

Tujuan analisis akuntansi adalah untuk menganalisis sejauh mana hasil

yang dilaporkan perusahaan mencerminkan realitas ekonomi. Para analis

perlu untuk mengevaluasi kebujakan dan estimasi akuntansi, serta

menganalisis sifat dan ruang lungkup fleksibilitas akuntansi suatu

perusahaan. Para manajer perusahaan diperbolehkan untuk membuat banyak

pertimbangan yang terkait dengan akuntansi, karena merekalah yang tahu

lebih banyak mengenai kondisi operasi dan keuangan perusahaan mereka.

Laba yang dilaporkan seringkali digunakan sebagai dasar evaluasi kinerja

manajemen mereka.

Langkah-langah dalam melakukan evalusai kualitas akuntansi suatu perusahaan:

a. Identifikasikan kebijakan akuntansi utama

b. Analisis fleksibilitas akuntansi

c. Evaluasi strategi akuntansi

d. Evaluasi kualitas pengungkapan

e. Indentifikasikan potensi terjadinya masalah

f. Buatlah penyesuaian atas distorsi akuntansi.

- PENGARUH ANALISIS AKUNTANSI TERHADAP AKUNTANSI ANTAR NEGARA DAN KESULITANNYA DALAM MEMPEROLEH INFORMASI YANG DIPERLUKAN

Analisis keuangan mencakup berbagai wilayah yuridiksi. Sebagai

contoh, seorang analis mungkin beberapa kali melakukan studi terhadap

sebuah perusahaan yang berada di luar Negara asalnya atau membandingkan

perusahaan yang berasal dari dua Negara atau lebih. Sejumlah Negara yang

memilki perbedaan yang sangat besar dalam praktik akuntansi, kualitas

pengungkapan, system hukum dan undang undang, sifat dan ruang lingkup

resiko usaha, dan cara untuk menjalankan usaha.

Perbedaan ini berarti alat analisis yang sangat efektif di satu

wilayah menjadi kurang efektif di wilayah lain. Para analis juga sering

menghadapi tantangan besar untuk memperoleh informasi yang kredibel. Di

kebanyakan Negara pasar yang berkembang, para analis keuangan sering

memiliki tingkat keyakinan atau keandalan yang terbatas.

- MEKANISME UNTUK MENGATASI PERBEDAAN PRINSIP AKUNTANSI ANTAR NEGARA

Dalam mengatasi perbedaan prinsip Akuntansi Antar Negara dapat dilakukan dengan beberapa pendekatan seperti:

a. Beberapa analis menyajikan ulang ukuran akuntansi asing menurut

sekelompok prinsip yang diakui secara internasional, atau sesuai dengan

dasar lain yang lebih umum.

b. Beberapa yang Lain mengembangkan pemahaman yang lengkap atas praktik

akuntansi di sekelompok negara tertentu dan membatasi analisis mereka

terhadap perusahaan perusahaan yang berlokasi di Negara Negara tersebut.

Kesulitan Memperoleh Informasi Akuntansi Internasional

Dalam memperoleh data Akuntansi Internasional terdapat beberapa kesulitan, antara lain:

a. Penyesuaian depresiasi Beban depresiasi akan mempengaruhi keuntungan,

maka perlu diperhatikan umur dari fungsi aktiva yang harus diputuskan

manajemen.

b. Penyesuaian persediaan LIFO ke FIFO Persediaan harus dikonversikan dalam metode FIFO

c. Cadangan Cadangan adalah kemampuan perusahaan untuk membayar atau menutup pengeluaran untuk menghapus beban.

d. Reformulasi Laporan Keuangan Penyesuaian dari beberapa perubahan

setelah adanya beberapa perhitungan pada point-point tsb di atas.

- KESULITAN DAN KELEMAHAN DALAM ANALISIS LAPORAN KEUANGAN INTERNASIONAL

Informasi mengenai ribuan perusahaan dari seluruh dunia telah

tersedia secara lugas dalam beberapa tahun terakhir. Sumber informasi

dalam jumlah yang tak terhitung banyaknya muncul melalui World Wide Web.

Perusahaan di seluruh dunia saat ini memiliki sites Web dan laporan

tahunannya tersedia secara cuma-cuma dari berbagai sumber interact dan

lainnya. Sumber informasi lain yang juga berharga adalah (1) publikasi

pemerintah, (2) organisasi riset ekonomi, (3) organisasi internasional

seperti Perserikatan Bangsa-bangsa, (4) organisasi akuntansi, audit, dan

pasar surat berharga.

- Ø Ketepatan Waktu Informasi

Ketepatan waktu laporan keuangan, laporan tahunan, laporan kepada

pihak regulator, dan siaran pers yang menyangkut laporan akuntansi

berbeda-beda di tiap negara.

Perbedaan dalam ketepatan waktu informasi akuntansi menambah beban para

pem¬baca laporan keuangan perusahaan asing. Beban ini semakin besar

untuk perusahaan-pe¬rusahaan yang memiliki lingkungan yang senantiasa

berubah-ubah. Agar penilaian yang dilakukan dapat bermakna, diperlukan

penyesuaian terus-menerus atas jumlah yang di-laporkan, dengan

menggunakan alat yang konvensional ataupun tidak konvensional.

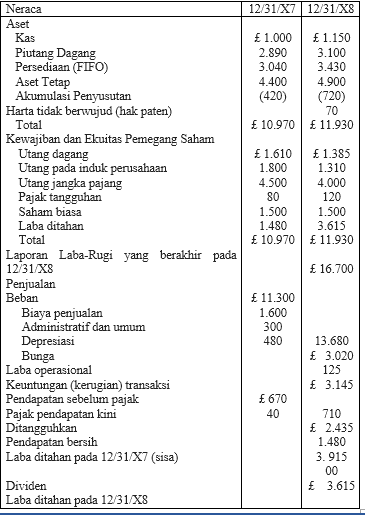

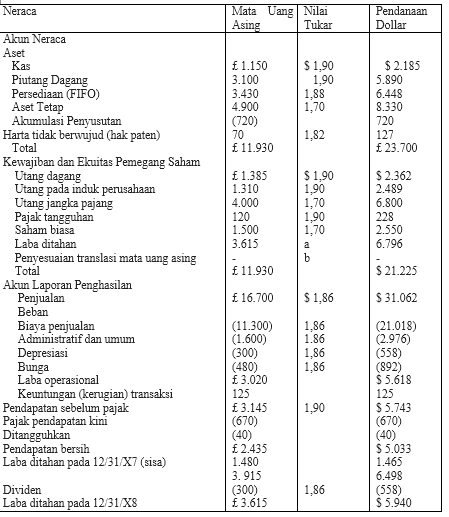

- Ø Pertimbangan Mata Uang Asing

Akun-akun yang berdenominasi dalam mata uang asing membuat para analis menghadapi dua jenis permasalahan yaitu :

1. Berkaitan dengan kemudahan pembaca

2. Menyangkut isi informasi.

Sebagian besar perusahaan di seluruh dunia menetapkan denominasi

akun-akun keuangannya dalam mata uang domisili nasional mereka. Bagi

seorang pembaca dari AS yang terbiasa dengan dolar, analisis akun-akun

yang dinyatakan dalam euro dapat menimbulkan kebingungan. Jawaban yang

umum untuk mengatasinya adalah dengan mentranslasikan saldo-saldo dalam

mata uang asing ke dalam mata uang domestik.

Apabila laporan yang telah ditranslasikan memberikan kemudahan bagi

para pembaca dalam melihat akun-akun mata uang asing dalam suatu mata

uang yang telah dikenal umum, maka dapat timbul gambaran yang sebenarnya

mengalami distorsi. Secara khusus, perubahan kurs valuta asing dan

prosedur akuntansi secara bersamaan sering kali menghasilkan nilai

ekuivalen dalam mata uang domestik yang bertentangan dengan peristiwa

yang mendasarinya.

- PENGGUNAAN WEBSITE UNTUK MEMPEROLEH INFORMASI PENELITIAN PERUSAHAAN

a. Mayoritas perusahaan memiliki Web site tersendiri

dan mayoritas memanfaatkan homepage mereka untuk menginformasikan

informasi keuangan terutama laporan keuangan pokok yaitu neraca dan laba

rugi. Tidak banyak, kurang dari 40% perusahaan yang memberikan

informasi keuangan tambahan (catatan atas laporan keuangan, pendapat

auditor dan analisis manajemen).

b. Mayoritas perusahaan hanya memberikan duplikasi informasi atau

sebagian dari informasi hard copy laporan historis yang diubah dalam

bentuk hypertext atau format pdf.

c. Tidak banyak perusahaan yang benar-benar memanfaatkan fitur-fitur

Internet secara optimal. Hal ini terbukti, kurang dari 10% dari

perusahaan sampel yang menyampaikan informasi mengenai pergerakan saham.

Disamping itu, meskipun mayoritas home page menampilkan press release,

tetapi kurang dari 35% yang melakukan update atas informasi yang

ditampilkan.

d. Mayoritas perusahaan telah menggunakan teknologi yang cukup maju.

Hal ini dibuktikan dengan kecepatan menampilkan informasi (94%),

penggunaan aplikasi JAVA untuk mempercantik tampilan, penggunaan

hyperlinks dan external links dalam home pagenya. Disamping itu,

mayoritas tampilan (interface) dari perusahaan sampel sudah terstruktur

dengan baik.

")